消費税の総額表示義務と転嫁対策(令和3年4月1日~)

令和3年4月1日より、税込価格の表示(総額表示)が必要になります

※ 平成25年10月に施行された消費税転嫁対策特別措置法により、令和3年4月1日以後は、総額表示が必要になります。

●事業者が消費者に対して行う価格表示が対象です。

●店頭の値札・棚札などのほか、チラシ、カタログ、広告など、どのような表示媒体でも、対象となります。

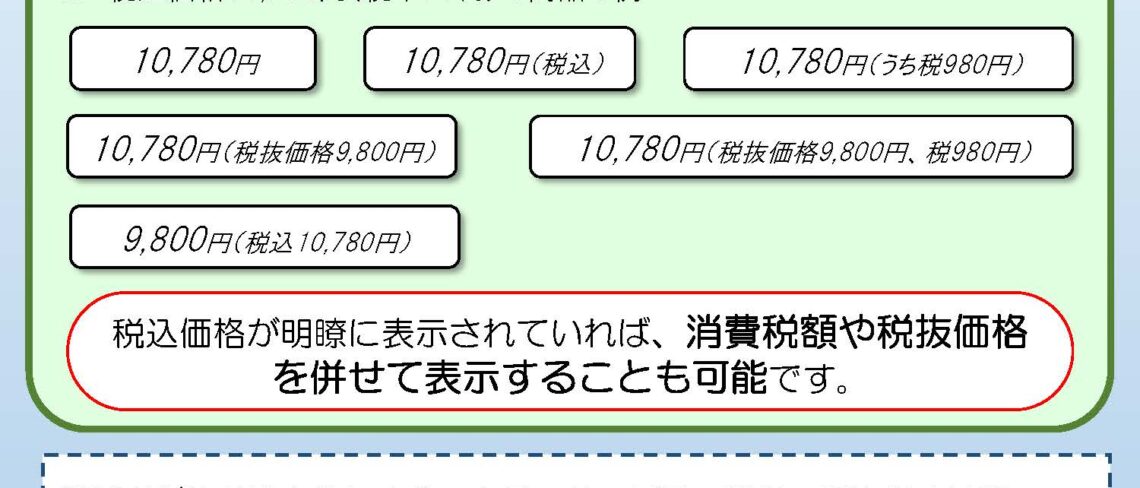

●消費者が値札や広告により、商品・サービスの選択・購入をする際、支払金額である「消費税額を含む価格」を一目で分かるようにし、

価格の比較も容易にできるよう、総額表示義務は、平成16年4月より実施されているものです。

税込価格が明瞭に表示されていれば、消費税額や税抜価格を併せて表示することも可能です。

【財務省】

消費税転嫁対策特別措置法の失効後における消費税の転嫁拒否等の行為に係る独占禁止法及び下請法の考え方について

消費税転嫁対策特別措置法の失効後における消費税の転嫁拒否等の行為に係る独占禁止法及び下請法の考え方に関するQ&A

消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法

(平成25年法律第41号。以下「消費税転嫁対策特別措置法」という。)は,令和3年3月31日限りで,その効力を失うこととされている(同法附則第2条第1項)。

他方,同法の失効後においても,取引上優越した地位にある事業者が,その地位を利用して,取引の相手方に対して消費税の転嫁拒否等の行為を行う場合は,優越的地位の濫用として私的独占の禁止及び公正取引の確保に関する法律(昭和22年法律第54号。以下「独占禁止法」という。)上の問題となり得る。また,資本金の額及び取引の内容から,下請代金支払遅延等防止法(昭和31年法律第120号。以下「下請法」という。)の対象となる場合において,発注者である親事業者が,取引先である下請事業者に対して消費税の転嫁拒否等の行為を行うことは,下請法上の問題となり得る。

このため,消費税転嫁対策特別措置法の失効後においては,消費税の転嫁拒否等の行為に係る独占禁止法違反行為及び下請法違反行為に対し,厳正に対処することとしている。

【公正取引委員会】