【消費税】消費税の軽減税率制度・適格請求書等保存方式/インボイス制度(令和5年10月1日~)

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されました。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

【国税庁 インボイス制度特設サイト】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

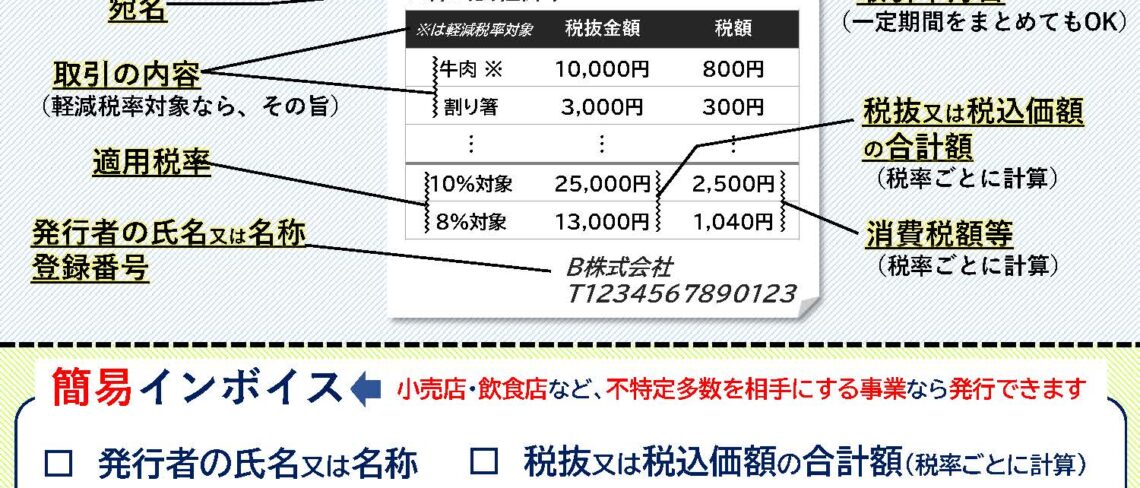

インボイス記載事項チェックシート・PDF(簡易インボイスなら税率が書いてあれば大丈夫)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024002-057_a.pdf

お問合せの多いご質問(令和6年3月更新)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

マンガでわかる インボイス記載事項・PDF

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024002-057_b.pdf

動画「3分でわかる インボイス○○○○」シリーズ

https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

消費税の確定申告に関する情報

インボイス発行事業者の登録を受けた方の確定申告について

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_kakushin.htm

2割特例 特設ページ(2割特例の概要や動画による申告書作成の解説など)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_2tokurei.htm

適格請求書等保存方式の概要 インボイス制度の理解のために・PDF

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

適格請求書等保存方式に関するQ&A

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm

インボイス制度に関わる各省庁等の相談窓口一覧

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023002-076.pdf

中小企業・小規模事業者インボイス相談受付窓口 オンライン税理士相談(チラシPDF)

https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/invoice_madoguchi.pdf

中小企業等に向けた支援措置等

インボイス制度への対応に向けたIT導入補助金や持続化補助金といった予算措置が講じられています。

中小企業庁 各種支援策のご案内

https://www.chusho.meti.go.jp/koukai/yosan/r4/r4_invoice.pdf

(参考)電子帳簿保存法

電子帳簿保存法一問一答(Q&A)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

お問合せの多いご質問(令和6年3月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023011-017.pdf

《参考・国税庁サイトより》

●会費や入会金の仕入税額控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6467.htm

●定例総会等の費用を賄うために徴収する特別参加費

団体、組合等が定例総会又は地区別ブロック大会(大会後懇親会を催すこともあります。)を開催するに当たり、当該総会等に参加する会員から特別に参加費を徴収することとしている場合、この参加費は課税の対象となるのでしょうか?

また、宿泊を希望する参加会員から別途徴収する宿泊費の実費相当額は課税の対象となるのでしょうか?

https://www.nta.go.jp/law/shitsugi/shohi/02/27.htm